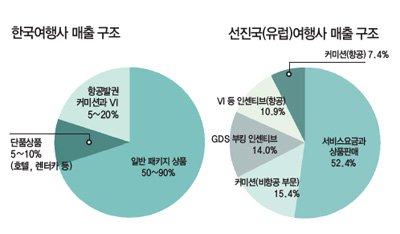

선진국 여행사 매출?수익구조 분석 해보니?

‘패키지 수익률’ 가장 낮았다

10년 전부터 커미션 → ‘서비스피’로 이동

‘보험상품 마진’도 패키지의 3배 넘어

최근 여행사들은 전에 없던 수익 기근에 시달리고 있다. 열심히 상품을 팔고는 있지만 수익은 점차 줄고 있는 추세가 고착화되고 있는 것이다. 일부 대형여행사들이 호텔 및 면세점 등에 배팅하면서 새로운 매출 수익원을 구상하고 있지만 그 역시 만만치 않아 보인다. 유럽, 미국 등 선진 시장 여행사들의 일반적인 매출 및 수익 구조를 통해 한국 시장의 문제점을 짚어 봤다.

<양재필 팀장> ryanfeel@gtn.co.kr

여행사들마다 수익 구조가 다들 판이하지만 평균적으로 여행사들의 매출은 항공 발권, 패키지 여행 상품, 항공과 엮이지 않은 단품 상품(호텔, 크루즈, 렌터카, 패스), 여행 외 부가사업 더블스페이스 수익 등으로 이뤄진다.

한국 시장의 경우 하나, 모두투어 등 초대형 여행사를 제외하고서는 여행 상품 판매 외 사업 매출이 큰 곳은 찾아보기 힘들다. 대부분 항공 발권과 패키지 상품 판매에 매출 구조가 집중돼 있다.

미국, 유럽과 같은 글로벌 선진 여행시장에서의 여행사들의 수익구조는 이미 10여년 전부터 커미션 중심에서 서비스피(요금)로 축이 완전히 이동하고 있다.

여행사들의 경우 전통적으로 항공사들의 좌석 판매 일등 공신으로 역할을 해왔다. 하지만 항공사들이 경비 절감과 다양한 온라인 채널을 통한 직접 판매에 열을 올리면서, 여행사 커미션 지급도 점차 줄여가는 상황이다.

여행사들도 상황은 비슷하다. 제로컴 이후 VI(볼륨인센티브) 등으로 항공권 판매분에 대한 수익을 얻고 있지만, 항공권만 팔아서는 더 이상 수익성 향상에 도움이 되지 않는 다는 것을 절감하고 있다.

여행 소비자들이 갈수록 인터넷 자체 예약에 익숙해지고 있는데다, OTA(온라인여행사)들이 전통 여행사들과 유통 채널 경쟁을 본격적으로 하게 되면서, 여행사들은 수익성 확보 측면에서 위기와 기회를 둘 다 체험하고 있다.

한국 시장의 경우 여행사들이 낮아진 항공 판매 수익률과 저가 상품 판매 경쟁으로 수익성 악화가 심화되고 있다. 특히 TASF(여행업무취급수수료)와 같은 서비스피 부과에 대한 논의가 물밑으로 가라앉고 있고, 서비스피 징수에 대한 소비자와의 인식 괴리가 여전해 장기적인 수익 근간이 흔들리고 있다.

조사 결과 국내 중대형 여행사들의 경우 항공 발권으로 인한 수수료 (VI포함) 수익이 적게는 5%에서 30%에 이르고, 나머지는 패키지 여행상품 매출 비중이 대부분을 차지하고 있다. 그렇다 보니 비성수기에 따라 수익 격차가 크고, 경제 상황에 따라 운영 안정성이 보장되기 어렵다.

반면, 해외 주요 여행사들의 매출 및 수익 채널과 구조는 상당히 다양하고 안정적이라고 볼 수 있다. 유럽 및 미국 주요 여행사들의 매출 구조를 보면 항공 및 항공연계 여행상품 비중이 점차 줄어들고, 항공과 관련 없는 단품 상품과 서비스 비용 등이 수익 구조를 재편하고 있는 것으로 나타났다.

이러한 이유는 전 세계적으로 항공 발권 및 항공 관련 여행상품으로 얻는 마진이 점점 줄고 있기 때문이다. 유럽의 경우 항공 관련 여행상품 판매 마진이 평균 7% 정도인데 반해 비항공 관련 상품 마진은 13%로 두 배에 달하는 것으로 나타났다. 같은 상품을 팔아도 경쟁력 있는 단품 상품을 많이 팔 때 수익성이 더 좋아진다는 것이다.

단순 항공권 발권 매출을 제외한 영역을 보면 전체 수익 중 패키지 상품 관련 수익 비중은 10%도 채 되지 않는 반면, 보험 상품 수익이 46%, 호텔, 크루즈 등 단품 상품 판매 수익도 50%에 육박하는 것으로 나타났다. 패키지 상품을 팔아서 얻는 수익보다 여행 보험이나 FIT 단품 상품 판매를 통해 얻는 수익이 월등하다는 것이다.

실제 이러한 상품들의 마진율을 보면 패키지 상품의 경우 평균 마진이 12.8% 수준인데 반해, 호텔 및 단품 상품 판매 마진은 13%, 여행관련 보험 상품 판매 마진은 무려 51.4%로 나타났다.

패키지 상품보다 보험이나 호텔, 렌터카 등을 파는 것이 여행사들의 수익성을 향상시켜 주고 있다고 볼 수 있다.

물론 상품 자체에서 얻는 수익뿐만 아니라 상품 판매시 개별적으로 징수하는 서비스피도 엄청나기 때문에 마진이 월등한 것이다. 실제로 미국 여행사들의 경우 호텔이나 항공권 판매시 건당 평균 25달러(3만원)의 서비스피를 고객에게 일괄적으로 받고 있다.

일반적인 유럽 OTA의 매출 구조를 보면 선진화된 매출 구조가 어떤 모습인지 확연하게 드러난다. 유럽 여행사들의 경우 서비스피를 포함한 상품 판매 매출이 52%에 달한다. 단순 상품 판매를 통한 수익뿐만 아니라 서비스피 부분도 매출의 큰 부분을 차지하고 있는 것이다.

항공 발권 커미션으로 얻는 매출 비중은 7.4%로 매우 적으며, VI 개념의 항공사 인센티브는 11% 정도다. 항공 부킹을 통해 GDS에게서 받는 수수료는 14%정도고, 항공과 관련 없는 여행상품 판매 매출은 15.4%로 큰 편이었다.

선진국 여행사들의 매출 및 수익 구조를 통해 알 수 있는 사실은, 일반 패키지 상품의 경우 매출의 대부분을 차지하지만 수익성은 가장 낮다는 것이다. 오히려 항공권 및 항공권과 전혀 관련 없는 상품들은 매출 비중은 작지만 수익성은 월등한 것으로 나타났다.

한국 여행 시장도 단종 보험 대리점 설립 인가로 여행사들이 여행 보험을 판매할 수 있게 됐고, 여행사들의 단품 상품 판매도 점점 속도를 내고 있어, 향후 선진 여행시장처럼 매출 다각화가 천천히 일어날 것으로 예상된다.

A 여행사 사장은 “매출을 다양하게 하려고 해도 패키지 파는데만 정신이 없어 다른 쪽 신경 쓸 겨를이 없다. 아직 패키지 시장에서 얻을게 많기는 하지만 계속 이렇게 단순 상품 판매만으로는 승산이 없다는데 동감한다”고 전했다.

대형여행사 관계자는 “매출과 수익 채널이 다양해지기를 원하지만 한국 여행사들은 패키지 상품에 대한 몰입도가 높고, 신규 매출처를 만들 정도로 자본이 많지 않아 쉽지가 않다. 하지만 해외 여행사처럼 여행사들이 얻을 수 있는 수익원이 다양하다는 것은 상당히 부러운 일이다”라고 전했다.