©유진투자증권

국내 항공업계가 코로나여파로 부터 벗어나면서 사실상 100%이상 회복되는 것 처럼 보이나, 실제 돈벌이는 기대이하로 나타났다. 상반기 국내 상장항공사들의 영업손익은 1조 3735억원으로, 전년동기대비 제반비용 부담 상승 등으로 17%가 감소했다. 코로나 이후 달러 강세와 고유가 지속 등의 비용부담이 크게 작용했다. 지난 상반기 국적항공사들의 재무상태를 분석해 봤다.

<자료제공: 항공정보토털시스템>

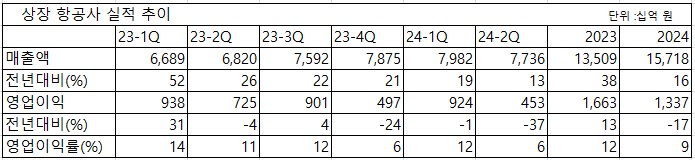

2024년 상반기 국내 상장 항공사인 ▲대한항공 ▲아시아나항공 ▲제주항공 ▲진에어 ▲티웨이항공 ▲에어부산의 매출액 합계는 15조 7,177억원을 기록하였지만, 전년 대비 제반 비용 부담 상승으로 합계 영업손익이 1조 3,775억원으로 전년비 17% 감소하고, 영업이익률도 3.5% 감소한 8.8%로 악화됐다.

대형항공사(FSC)와 저비용항공사(LCC)로 나누어보면, FSC 매출액 12조 7,179억원, 영업 손익 1조 608억원, LCC 매출액 2조 9,998억원, 영업 손익 3,167억원으로 대체로 유사한 흐름을 보였으나, LCC가 2분기 비수기 실적에서 영업 손익 기준 적자를 기록했다. 하지만, 이는 업황의 급격한 악화를 뜻하는 것이 아닌 단순 계절성 영향이며, 3분기 여름 성수기에는 다시 한 번 1분기와 유사한 호실적을 달성할 수 있을 전망이다.

항공사들의 재무구조도 다소 안정화되고 있다. 상장 항공사들의 부채 합계는 2024년 2분기 말 기준 39조 2,475억원이며, 부채비율은 335%이다. 코로나 직전인 2019년 부채비율 888% 대비 다소 낮아진 모습이다. 현재 부채 비율이 가장 안정적인 항공사는 대한항공으로 2분기 말 기준 204%(2019년 871%)를 기록 중이다.

항공사들의 현금흐름 또한 잉여현금흐름 기준 흑자를 기록 중이며, 현금성 자산을 포함한 유동자산은 안정적인 수준을 유지 중이다. 코로나 기간 동안 우려되었던 국내 항공사들의 재무구조는 지속 개선되어 가고 있다.

유류비, 항공사 비용중 가장 큰 비중차지

코로나 이후 달러 강세와 고유가 상황이 지속되었던 점은 항공사들에게 크나큰 비용 부담으로 다가왔다. 항공사들의 비용에서 가장 큰 비중을 차지하는 것이 유류비이며, 해당 비용은 달러로 결제되기 때문이다.

다행히 항공사들은 작년 이후 코로나 기간 동안의 누적된 강한 여행 수요가 분출되는 기간 동안 높은 항공 운임을 설정하며 단위 매출은 오히려 50% 가까이 늘어난 상황이라 이익 창출에는 크게 문제가 없다. 오히려 올해 하반기 들어서는 유가가 WTI 기준 70~80불 수준, USD/KRW 환율이 1,300원대 중반까지 하락하고 있어 영업환경에 다소 부담을 덜어주고 있는 점이 긍정적이다.

여객수, 코로나 이전 수준 완전 회복

올해 1월~7월 누적 전체 여객 수는 8,722만명(국제선 5,067만명, 국내선 3,656만명)을 기록했다. 이는 2019년 동기간과 비교해 95% 수준이며, 작년 대비 18% 늘어난 수치이다. 일단 여객 수는 큰 문제 없이 코로나 이전 수준을 완전히 회복한 모습이다.

FSC와 LCC로 나누어보면, LCC의 회복 흐름이 더욱 뚜렷하다. FSC는 전체 여객 수 기준으로는 2019년 대비 82% 밖에 회복을 못 했으나, LCC는 과거 대비 오히려 8% 증가했다. 국제선 여객 수로 보면 FSC 회복률은 84%, LCC 106%로 전체 여객 수와 비슷한 양상을 보이고 있다.

일본노선, 코로나전보다 24% 여객증가

인천공항 기준 국제선 노선별로 보면, 일본 노선은 2024년 누적 여객 수가 1,004만명으로 코로나 이전 2019년의 810만명보다 무려 24% 늘어나 압도적인 수요 강세를 보이고 있다. 미주 노선은 일본과 마찬가지로 2024년 누적 370만명을 기록하며 2019년 동기간 여객 수를 15% 상회 중이다. 기타 노선의 경우, ▲동남아 1,217만명 ▲구주 261만명 ▲대양주 160만명 ▲중국 558만명으로 평이하거나, 아직 코로나 이전 대비 부진한 모습이다. 올해 강력한 여객 흐름을 주도하는 노선은 일본과 미주 노선이다.

일본 노선의 7월 운항편수는 7,924편으로 2019년 동월의 6,810편 대비 증가했고, 편당 여객 수도 마찬가지로 2019년 165명 대비 24명이나 늘어난 189명으로 증가했다.

동남아 노선 에서 운항편수 8,532편과 편당 여객 수 200명, 중국 노선 운항 편수 6,443편과 편당 여객 수 147명인 점을 고려하면, 공급을 늘리는 대로 수요가 탄력적으로 붙고 있는 상황으로 보여진다. 장거리 노선의 경우 미국 노선은 운항편수가 2,081편으로 2019년 1,794편 대비 증가했고, 편당 여객 수도 294명으로 2019년 293명과 유사한 수준이며, 구주 노선은 운항편수는 줄었지만 편당 여객 수는 255명으로 2019년 240명 대비 15명 증가했다.

일본/동남아노선 비중 확대--중국 감소

항공사들의 노선 믹스 현황을 확인해 보면, 중국 노선 여객 비중이 크게 감소하고, 일본과 동남아 비중이 높아졌고, FSC의 경우 장거리 노선에서 미주 비중은 늘어나고 유럽 비중은 큰 변화가 없는 상황이다. 코로나 이전과 비교했을 때, 결국 가장 큰 변화는 중국 노선 수요가 부진하지만, 그만큼 타 노선으로 수요가 분산이 되었고, 그 중 특히 일본 노선 수요가 높게 나타나고 있다. 당분간 현재 노선 믹스 구성에서 크게 변화는 없을 것으로 예상된다.

결국 항공사들이 성공적인 운영 전략을 가져가기 위해서는 이러한 변화에 유연하게 대응할 수 있는 능력이 필요하다. 대표적으로 코로나 이후 진에어의 전략을 참고해 볼 수 있다. 진에어는 현재 철저하게 수익성 중심 전략에 나서고 있는 것으로 파악된다.

노선 비중을 확인해 보면 여객 수 기준으로 2분기에 일본 비중은 무려 68%로 2019년 동기간의 43% 대비 24%p 증가했다. 반면, 중화권과 동남아는 각각 2019년 대비 2%p, 20%p 감소했다. 이는 철저하고 과감하게 수요가 상대적으로 부진한 노선의 비중을 줄이고, 수요가 견조한 노선 중심으로 영업 전략을 펼치며 수익성 방어에 나서는 모습을 보여주고 있다. 이 결과, 진에어는 2분기 계절적 비수기 속 제주항공과 티웨이항공이 영업 손실을 기록할 때 흑자 방어에 성공할 수 있었다.

항공사들의 매출 비중 또한 여객 비중의 변화와 큰 틀에서 유사한 방향성을 보여주고 있으나, FSC와 LCC로 나누어서 보면 약간의 차이가 존재한다. 대한항공과 아시아나항공의 여객 매출 에서 가장 큰 비중을 차지하는 노선은 미주 노선으로 각각 39%와 30%를 차지하고 있고, 타 노선 대비 압도적으로 그 비중이 높다.

미주 노선의 매출 비중은 2019년 동기간과 비교하여 10%p 높아져 있다. 여객 수는 큰 변화가 없는 상황인 점을 고려하면, 매출 비중 변화는 운임 단가 상승이 주도한 결과로 판단된다. LCC의 경우 매출 비중이 높은 것은 당연히 일본 노선이다. 앞서 설명한 일본 노선 여객 수 증가는 물론, 견조한 수요 속 일본 노선의 고운임 상황이 지속 되고 있는 이유이다.

<자료협조: 항공정보토털시스템, 에어포털, 인천국제공항사, 유진투자증권>