-

[국적항공사 합병전후 시장 분석]

-

- 게시됨 : 2026-01-30 오후 1:16:47 | 업데이트됨 : 3분전

-

거대 공룡항공사 탄생, 생존게임 시작됐다.

2025년 총 공급석 1억1200석…시장지배력 더 약화될 듯

하늘에 띄운 1억개 의자 중 여행사 몫 고작 2000만개

어느덧 1년여 앞으로 바짝 다가온 ‘세계 10대 메가 캐리어’의 탄생. 국내 항공 산업의 위상은 높아지고 글로벌 항공시장에서의 경쟁력이 강화됨은 자명한 사실이다. 하지만, 항공권을 판매하는 여행사 입장에서는 마냥 반길 수만은 없다. 대한항공과 아시아나항공의 기업결합은 곧 제로컴 이후 해외 OTA의 등장으로 낮아진 여행사들의 시장지배력을 더욱 가속화 시킬 가능성이 농후하기 때문. 여기에 거대 공룡항공사와의 협상력 또한 약화될 것으로 전망되는 가운데, 시장 독과점으로 인한 항공권 가격 상승에 대한 우려감도 여전히 존재하고 있다. 또한, 2000년부터 잇따라 설립된 국내 저비용항공사들도 태동 25년 만에 대대적인 지각변동을 예고하고 있다. 이에, 본지는 최근 발표된 2025년 국내 운항항공사의 연간 공급석과 운항, 여객실적을 토대로 통합전후 시장 규모 및 상황을 살펴봤다.

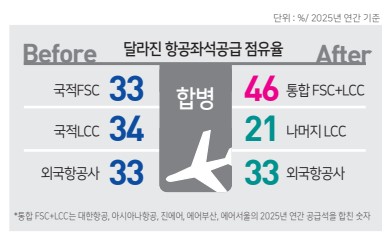

<류동근 기자>dongkeun@gtn.co.kr2025년 전체 항공사의 국제선 공급석은 1억1193만8004석. 이 가운데 45.95%인 5143만7383석(2025년 기준)이 대한항공, 아시아나항공(이하 국적FSC)과 진에어, 에어부산, 에어서울(이하, 통합LCC)의 좌석 점유율이다.

<도표 참조, 관련기사=8면>

이는 내년도 통합을 가정한 수치상 점유율이지만, 전체 항공사의 좌석 10개중 4.6개가 통합항공사의 몫임을 감안해 볼 때 실제 상황이라면 상당히 위협적인 수치다. 내년 1분기 통합을 앞둔 국적FSC의 결합은 단순한 합병을 넘어 국내 시장에 거대 독점기업의 태동을 예고하는 것으로, 국내외 많은 기관에서 엄격한 심사와 감시를 하고 있다.

당장 올 상반기에는 대체항공사들이 지정돼 독과점 우려노선에 순차적으로 투입되고 있다. 독과점 방지를 위해 슬롯 및 운수권도 반납하는 등 공정거래위원회와 국토부가 애쓰고 있다. 그럼에도 불구, 여전히 독과점에 대한 우려는 남아있는 상태며, 당장 1년 앞으로 다가온 메가 캐리어의 시장지배력은 상당히 클 것으로 예측된다.국내여행사 항공권 판매비중 20% 불과

항공권과 패키지상품을 판매하고 있는 여행업계는 거대항공사의 탄생에 대해 환영보다 우려하는 바가 더 클 것으로 예상된다. 통합 이전에도 국적FSC는 제로컴 시행이후 글로벌OTA판매가 늘어나기 시작하자 여행사 그룹좌석을 제한하는 등 반여행사 정책을 펼쳐왔다.

실제, 지난해 항공좌석 공급석 1억1200만석 중 평균탑승률 85%를 적용한 실제 판매좌석은 대략 9500만석이다. 이중 하나투어 등 국내 순수 여행사들의 판매비중은 약 20~25%인 1900만~2300만석(평균 2000만석 내외)에 불과하다. 트립닷컴 등 글로벌 및 국내 OTA 판매비중은 약 35~40%로 더 증가하고 있고, 홈페이지와 모바일 앱을 통한 자체 항공사 직판도 약 40~45%정도로 추산되고 있다.

다시 말해, 지난해 1억 석 중 여행사 2000만석이라는 의미는 항공사는 약 1억1200만개의 의자를 하늘에 띄웠는데, 주인을 찾은 의자는 9500만개였으며 그 중 약 2000만개만 국내 여행사를 통해 판매된 의자였던 것이다. 더욱이 앞서 언급한 국적FSC와 통합LCC의 좌석 점유율 46%를 대입해 보면 여행사 몫 2000만개 의자 중 920개는 통합항공사가 공급한 꼴이 된다.

오히려 합병 후 여행사의 판매비중은 OTA와 항공사직판 비중이 더욱 커지면서 현재 20%대에서 더욱 낮아질 가능성이 높게 점쳐지고 있다.통합LCC, 아시아나항공 좌석 공급석과 비슷

내년 1분기에는 통합브랜드 진에어가 국적LCC 1위 자리를 차지하게 될 전망된다. 항공기 보유대수는 물론 공급석과 운항, 여객 등 모든 면에서 월등히 앞선다.

통합LCC 공급석은 아시아나항공의 연간 총 공급석과 맞먹을 정도다. 합병을 가정한 통합LCC의 지난해 연간 공급석은 1431만석으로, 아시아나항공 1447만석과 크게 차이나지 않는다. 현재 국적 LCC 1위 제주항공은 920만석이며 2위 티웨이항공은 816만석에 그치고 있다.

<막대그래프 참조>

또한 통합 전 국적LCC의 공급석 비중은 전체 좌석대비 34.5%, 1/3의 비중이지만, 통합LCC가 빠져나간 후 남게 되는 기타LCC의 좌석점유율은 21.7%로 1/5로 크게 떨어진다. 이는 공급석이외 운항편이나 여객운송에서도 마찬가지다.

제주항공의 경우 통합LCC 출범이 가시화되자 티웨이항공과 합병 등 자구책 마련에 나섰으나, 대명소노그룹의 티웨이항공 인수를 계기로 국적LCC시장이 새로운 구도로 재편되고 있다.

현재는 통합LCC(한진그룹)와 티웨이+에어프레미아 연합(대명소노그룹)+제주항공 등 3강 체재로 전환된 상태며, 제주항공 입장에서는 티웨이항공이 인수대상에서 강력한 경쟁사로 뒤바뀐 상태다.

결론적으로 항공사 직판 45%, 글로벌 OTA 40%, 그 사이 국내여행사는 겨우 20%수준이다. 더 이상 항공권 판매가 여행사의 미래를 보장할 수 없음을 의미한다. 통합항공사가 출범하면 이 20% 마저 그룹좌석 제한이나 NDC(항공사 직접 API연동)방식 강요 등으로 더 줄어들 가능성이 큰 만큼 대체항공사들과의 전략적 제휴 등 지금부터 철저한 대응책 마련이 시급한 상황이다.

- GTN 금주의 이슈

AD

AD

- 스폰서 링크