-

[기획-여행업의 미래 3] 버티는 자가 승리한다

상장사 종목분석(하나투어·모두투어)

-

- 게시됨 : 2020-06-11 오후 6:38:44 | 업데이트됨 : 1시간전

-

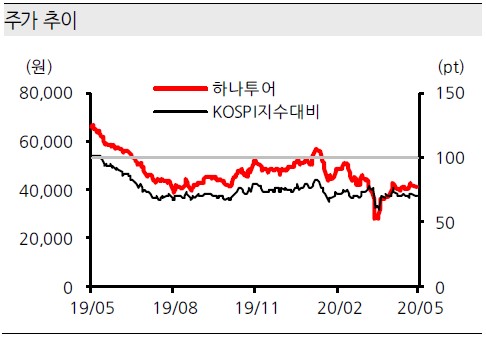

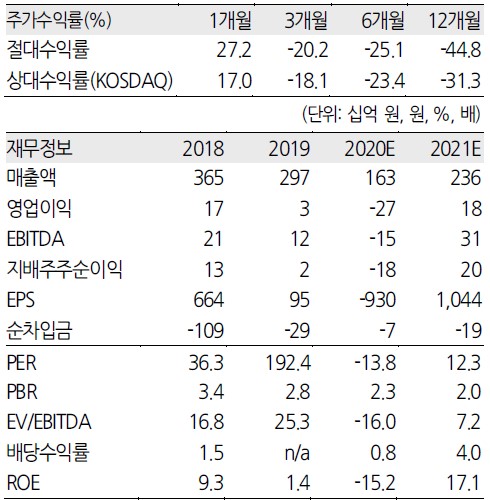

2020년 1분기 실적은 예상대로 부진했고, 2020년 2분기 수요도 -100% 수렴 중이지만, 시장재편의 수혜, 부실 자회사 철수, 구조조정 강행 등 개선될 여지가 높아 보인다는 점에서 기존 투자의견을 유지한다.

예상했던 부진

2020년 1분기 연결 영업적자는 -275억 원으로 매우 부진했다. 시장기대치 -222억 원 대비 적자규모가 더 컸지만, 이정도 차이는 사실 현재 하나투어 주가에 크게 의미가 없다. 상세내용은 미발표된 상황이나, 별도 -100억 / 면세점 -55억 / 해외지사 -80억 / 기타부문으로 파악된다. 이로써 2020년 1분기 전년대비 PKG 수요는 코로나19 영향으로 -75%, FIT 수요를 감안한 전체 수요는 -58% 급감했다. 쉽사리 수요가 회복될 수 없는 환경에서 2020년 2분기가 시작됐는데…

긴 호흡에서 구조조정 강행

4월 PKG 수요는 전년대비 -100%로 마감했다. 해외는 아무도, 어디로도 갈 수 없는 상황이며 향후 3개월 선행지표 또한 -100%에 수렴하고 있다. 수요회복은 어렵지만, 2020년 2분기부터 기대되는 효과는 비용통제다.

2019년 연결 기준 평균 분기 (매출이 없어도 반드시 지출해야만하는) 고정비는 약 593억 원이다. 이대로였다면 2020년 2분기 연결 적자는 그대로 -600억 원 정도였을텐데, 4월부터 비용절감을 위한 노력이 본격화됐다.

① 2020년 2분기는 직원 인건비 일괄 대폭 삭감, 유급휴가 장려+고용유지지원금 정도만 반영됐으나, 하반기부터는 무급휴직도 가능할 전망이고, ② 대규모 적자를 기록했던 시내면세점 사업권은 이미 철수, 향후 추가적인 부실 자회사 청산 가능성이 남아있기 때문이다. 분기 고정비(연결)는 593억 → 최소 350억 원 이하로 낮아지며 2019년 말 현금여력 기준 매출이 없어도 버틸 수 없는 시기는 최소 1년 반이 넘는다.

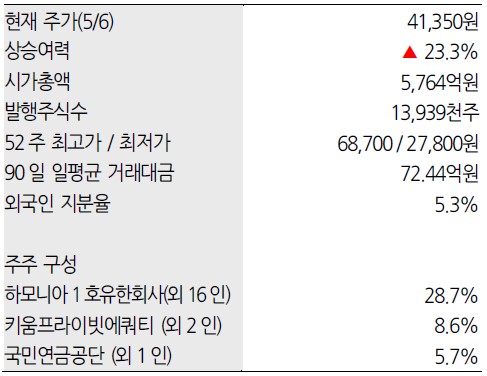

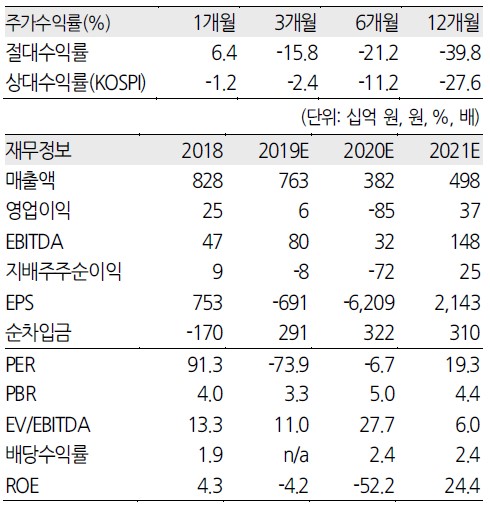

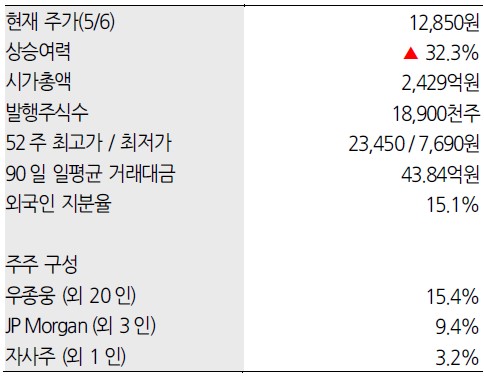

목표주가 5.1만 원으로 하향하나, 시장재편 수혜 기대실적 조정으로 목표주가는 5.1만 원으로 하향한다. 그러나 이미 수요는 바닥을 확인, 1만 개 여행사 중 절반이 6개월 내 끊기는 정부의 고용유지지원금을 받고 있거나 파산하고 있다는 점을 감안 할 때 향후 대형사 중심의 시장재편 수혜가 가능하다. 기존 매수의견을 유지한다.

선방한 실적, 우수한 유동성, 여행업 Consolidation에서 살아남을 유력한 후보사업자 중 하나다.

여행 별도 20억 원 흑자?

동사는 2020년 1분기 어닝서프라이즈를 기록했다. 연결 적자 -14억 원(시장기대치 적자 -101억 원)이 호실적이라니… 특히나 전년대비 PKG 수요가 -100%라는 현시점에서 기록한 호실적은 동사 주가 영향은 미미할 수 있지만, 이런 상황에서도 ‘여행 본업 기준 20억 원 흑자’를 시현한 것은 타사들과 크게 대조된다.

전년대비 인건비는 -20%, 마케팅 및 기타비용은 -60% 이상 줄었다. 약 -50억 원 적자가 훌쩍 웃돌 것으로 예상했던 연결 자회사 또한 -35억 원 적자에 그쳤다. 전년대비 PKG 수요는 -60%, FIT 수요를 감안한 전체 송출객수는 -42% 감소했다. 선방한 실적에는 틀림 없다.

풍부한 유동성, 강력한 서바이버 중 하나

동사도 하나투어와 마찬가지로 PKG 예약증감률은 거의 제로 수준 (-100%)에 수렴 중이며 2020년 2분기부터는 허리띠 졸라매기가 시작됐다.

2019년 연결 기준 평균 고정비는 약 253억 원이다. 매출액이 제로일 시 2020년 2분기는 적자 -250억 원이 넘는 수준일테지만, 4월에도 전직원 유급휴직 장려, 4월부터 인건비 30% 일괄 삭감, 2020년 1분기에 이은 마케팅/기타 지출의 적극적인 통제로 분기 고정비는 150억 원 이하로 낮아진다.

타사대비 현금 유동성이 풍부하다는 점도 매우 큰 장점이다. 2019년 비용 기준으로도, 매출이 제로여도 현금으로 버틸 수 있는 시기는 1년 반이 넘었고, 계획대로 과감한 비용축소가 유지될 시 현금소진시기는 2년 반이 훌쩍 넘어간다. 그 안에 수요 회복만 보인다면, 강력한 서바이버 중 하나라는 의미다.

목표주가 1.7만 원으로 하향하나, Consolidation 업황 수혜

올해 실적 하향 조정을 통해 목표주가는 17,000원으로 낮춘다. 그러나, 9월 이후 여행업종 구조조정, 대대적인 시장재편이 급물살을 탈 것으로 기대하는 가운데, 동사는 풍부한 유동성으로 버틸 수 있는 강력한 승자 중 하나라는 점에서 투자의견 BUY를 유지한다.

[기획-여행업의 미래 1] https://www.gtn.co.kr/home/news/news_view.asp?news_seq=77439

[기획-여행업의 미래 2] https://www.gtn.co.kr/home/news/news_view.asp?news_seq=77466

- GTN 금주의 이슈

AD

AD

- 스폰서 링크