HOME

-

GDS 3파전 본격화...새로운 전쟁의 시작

‘과도한 인센티브 경쟁’은 수익구조 약화 초래… 신규 매출창구 확대 관건

-

- 게시됨 : 2015-08-24 오전 9:33:40 | 업데이트됨 : 1시간전

-

토파스(아마데우스)

시스템 호환 편리

높은 시장 인지도

애바카스

로컬라이징 능숙

부가서비스 우수

갈릴레오

개별항공권 강세

높은 성장잠재력

한국 시장에서 GDS(Global Distribution Systems)간 경쟁이 치열해지고 있다. 지난해부터 시스템과 점유율 차이가 급변하면서 역학구조가 바뀔 조짐을 보이고 있다. 바야흐로 여행시장의 최첨단을 걷고 있는 GDS들의 새로운 경쟁이 시작되고 있는 것이다.

<양재필 팀장> ryanfeel@gtn.co.kr

GDS는 대형항공사의 자체 예약 시스템인 CRS(Central Reservation System)가 진화된 형태로 볼 수 있다. CRS의 경우 특정 항공사 기반으로 만들어진 예약 시스템으로 다중 항공사와의 시스템 호환이나 예약에는 한계가 있었다. 하지만 CRS가 GDS로 시스템을 강화하면서 여행사나 항공사들은 GDS만 이용하면 전 세계 대부분의 노선을 예약할 수 있게 됐다.

현재 전 세계적으로 주로 이용되고 있는 GDS시스템은 아마데우스(Amadeus), 애바카스(Abacus), 갈릴레오(Galileo), 세이버(Sabre), 월드스팬(Worldspan) 등이 있다.

한국 시장의 경우 지난 1999년 대한항공과 아마데우스가 공동출자로 설립한 토파스(TOPAS)와 1991년 아시아 주요 항공사들이 제휴·출자해 만든 아시아나 애바카스(Abacus)가 시장을 양분하고 있다. 후발 주자로는 갈릴레오와 월드스팬이 있는데, 지난 2008년 갈릴레오가 월드스팬을 인수하면서 사실상 하나의 기업이 됐다. 모기업은 트래블포트(Travelport)다.

GDS사들의 가장 큰 수익모델은 항공사들로부터 받는 부킹피(Book ing Segment fee)다. GDS는 통합 시스템으로 여행사와 항공사의 예약을 연결해주고, 항공사로부터 부킹피를 받는다. 항공사는 단거리 노선이나 장거리 노선에 관계없이 1s eg 당 2.5~3.5달러의 부킹피를 GD S사에게 지급한다.

실례로 여행사에서 동남아 노선 20명을 GDS로 예약하면, 항공사는 20명×3달러에 달하는 60달러를 GDS사에게 지급한다. GDS사들은 그 중 일부를 운영비용으로 충당하고, 여행사에게 인센티브 식으로 지급하고 있다. 여행사들의 경우 GDS를 이용하는 인원 ID당 월 3만원 정도의 사용료를 GDS사에 지불한다.

최근 한국을 비롯한 아태지역은 GDS사들의 지분인수와 M&A(인수합병), 시스템 통합 등으로 전에 없던 격변기를 겪고 있다. 지난해에는 한국시장에서 토파스가 아마데우스 플랫폼으로 변경되면서 항공사 커버리지가 확연히 넓어졌다.

애바카스의 경우 대주주인 세이버가 기존 지분을 35%에서 100% 완전 인수하기로 하면서 아시아지역에서 지배력을 확장하고 있다. 갈릴레오는 OTA들에 영업력을 확장하며 빠르게 점유율을 높이고 있다.

전 세계 지역별 점유율을 보면 북미는 세이버, 남미는 트래블포트, 유럽은 아마데우스로 특정 GDS의 강세가 뚜렷하지만, 아태지역에서는 GDS들의 점유율이 비슷해 앞으로도 시장 파이를 더 가져가기 위한 혈전이 예상된다.

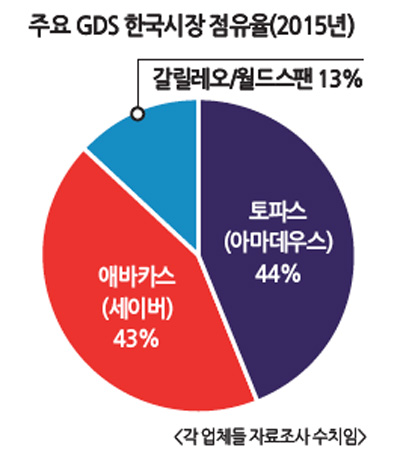

2015년 현재 한국 시장에서 GDS사들의 점유율은 토파스(아마데우스)가 44%, 애바카스 43%, 갈릴레오(월드스팬)은 13% 정도를 차지하고 있다. 지난 2009년까지는 토파스가 시장 절반 이상을 점유하며 막강한 힘을 보였으나, 이후 애바카스가 점유율을 꾸준히 높

여 토파스와 비슷한 위치까지 올라왔다.

갈릴레오(월드스팬)는 2010년 전에는 시장점유율이 5% 수준에 불과했으나 최근 12~13%까지 올라왔고 최근 더 가파른 성장세를 보이고 있다. 토파스의 경우 지난해 9월 아마데우스 플랫폼으로 전격 전향하면서 단기간 점유율이 하락했으나, 이용자들이 시스템에 익숙해지면서 점유율이 다시 올라오는 상태다.

각 GDS사들은 시장점유율과 매출을 높이기 위해 다양한 전략을 펴고 있다. 그 중 가장 중요한 매출처는 대형 고객사를 확보하는 것이다. 대형여행사들의 경우 다양한 플랫폼을 복수로 사용할 수 있지만 주요 GDS와 장기 계약 제휴를 통해 수수료 절감과 추가 서비스 등을 받고 있다.

토파스는 모두투어와 노랑풍선, 애바카스는 하나투어와 타이드스퀘어, 롯데관광, 투어2000, 갈릴레오는 인터파크투어, 클럽로뎀(와이페이모어), 웹투어, 행복한여행 등을 주요 고객사로 확보하고 있다.

최근 갈릴레오가 빠른 성장세를 구가하는 것도 주요 고객사 확보와 무관하지 않다. 갈릴레오는 토파스나 애바카스 대비 인지도가 부족하고 양민항 중심의 타 GDS들보다 한국시장에 특화된 기능이 적어 시장 점유율은 낮은 편이다.

하지만 인터파크투어를 고객사로 확보해 오는 등 개별항공권 온라인 판매에서 강세를 보이는 대리점들의 규모 팽창으로 성장잠재력이 높게 평가받고 있는 상황이다. 샤프에서 GSA로 운영 중인 월드스팬은 미군부대나 상용시장에서 강점을 보유하고 있다.

토파스의 경우 시스템 호환과 시장 인지도에서 강점을 가지고 있다.

아마데우스의 경우 주요 항공사들의 호스트(자체관리시스템) 시장 인지도도 상당해, 주요 항공사들이 내부 호스트 시스템을 아마데우스 알테아(ALTEA)로 교체하는 추세다.

알테아 시스템은 초기 도입비용은 크나 운영비용을 대폭 축소할 수 있기 때문에 장기적인 측면에서 항공사들이 도입을 확대해 나가고 있다. 또 항공동맹체들이 주로 알테아를 호스트 표준시스템으로 선택하고 있어, GDS와의 호환에서 유리한 고지를 점하고 있다.

애바카스의 경우 아시아 주요 항공사들이 출자해 설립한 만큼 로컬라이징(현지화)에 강한 면모를 보이고 있다. 최근에는 항공 예약뿐만 아니라 크루즈, 보험, 여행콘텐츠 분야의 부가 서비스 판매에도 우수한 성적을 내고 있다.

GDS사들이 자사의 특성을 살려 시장 영향력을 확대하고 있으나, 앞으로 GDS 시장은 온탕과 냉탕을 오가며 각사의 경쟁력을 시험할 것으로 보인다.

여전히 GDS로 인한 항공권 발권이 90%를 넘어가고 있으나, LCC를 중심으로 직판에 대한 욕구가 커지고 있다.

특히 FIT 영향으로 직판 판매가 조금씩 증가되는 상황에서 GDS에게 지불하는 수수료에 대해 항공사나 여행사들이 불만을 가질 소지가 커졌다.

이런 상황에서 여행사와의 계약을 유지하기 위해 GDS간 과도한 인센티브 싸움을 할 경우 장기적으로 수익구조가 망가지는 상황이 초래될 수도 있다. 또한 LCC들의 경우 한국시장 특성상 직판의 한계성을 인지하고 GDS 가입을 선택하는 경우가 많아 향후 어떤 LCC와 협업을 강화하느냐도 매출에 영향을 끼칠 것으로 보인다.

GDS 관계자는 “사실 플랫폼의 기능상 차이는 거의 비슷하다고 본다. 향후 GDS의 라이벌은 새로운 GDS가 아니라, OTA나 대형여행사들의 자체시스템이 될 것이다. 여행사들이 거대해지면서 IT개발 투자에 적극 나서고 있어 향후 GDS 비용절감에 나설 확률도 크기 때문이다”라고 전했다.

또 다른 GDS 관계자는 “여행사에 대한 지나친 인센티브 경쟁은 장기적으로 GDS 시장에 공멸을 가져올 수 있다는 것을 알아야 한다. 앞으로 항공사들의 다양한 상품을 콘텐츠로 바꾸고 채널을 다양화해 새로운 매출창구를 만드는 것이 중요하다고 생각한다. 이미 GDS 산업은 국경이 무너졌다. 다양한 업무제휴를 통해 시장지배력을 확장하는 것이 살길이다”라고 전했다.

<양재필 기자>ryanfeel@gtn.co.kr

- GTN 금주의 이슈

AD

AD

- 스폰서 링크